2025年中國藝術品市場年度報告概論

霍雪松 許可富

本文刊登於本報第36期 B4特刊·南洋大地

.png")

2025年,中國藝術品市場經歷了跌宕起伏的一年:在2023年強勁復蘇後,2024年整體規模也出現明顯上漲。但從更長遠看,市場表現出頑強韌性和深刻變化,呈現出結構分化與新動力並存的局面。一方面,高端拍品供應不足、宏觀經濟增速放緩使藝術品總成交額下降;另一方面,中低價位板塊活躍、年輕藏家崛起為市場注入新活力。值得注意的是,在全球藝術版圖中,中國(含內地和香港)已穩居前列,但信任和治理層面的短板亟待補強。本文從市場總體回顧、結構調整、渠道變革、藏家趨勢、區域互動與政策環境等角度對2025年中國藝術品市場進行概論性綜合評述,以期為讀者提供全面客觀的分析。

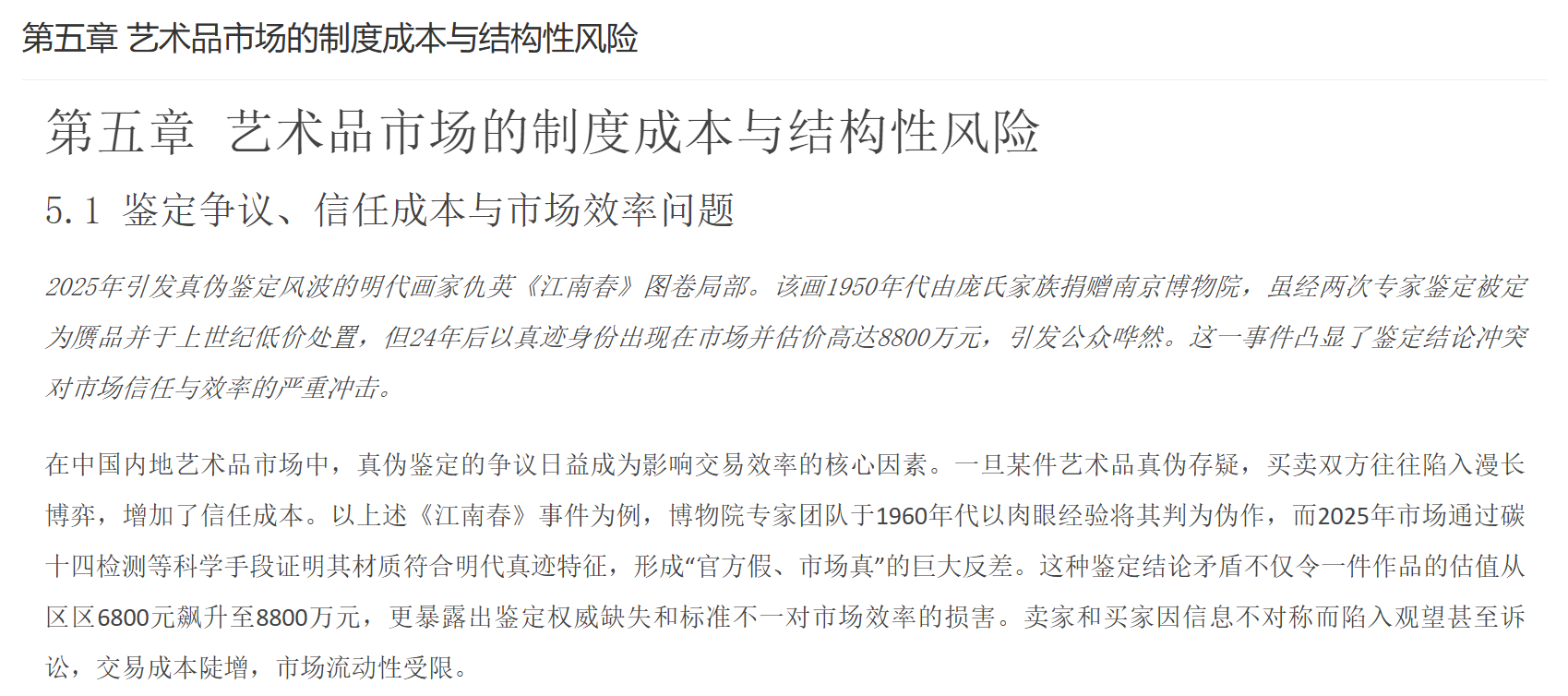

.png")

市場回顧:收縮中的韌性與分化

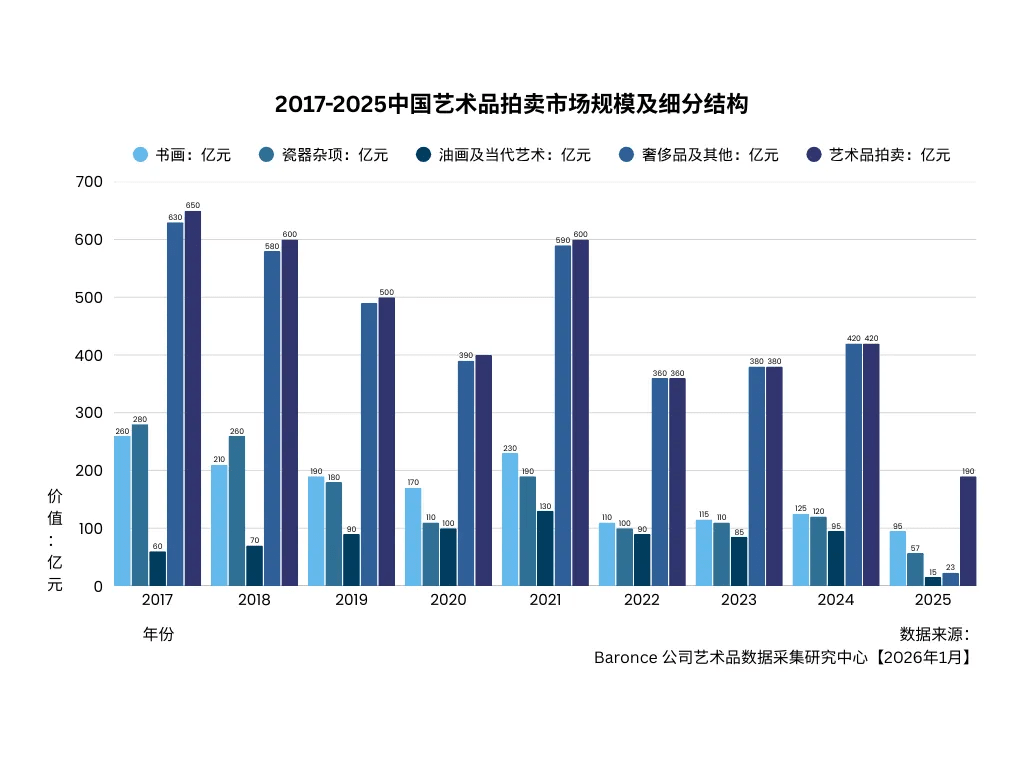

2024年中國藝術品公開拍賣與畫廊市場成交額約為60億美元,同比微漲約11%。這一微漲主要緣於高端藝術品供給和宏觀性對高淨值人群消費意願的微弱影響。例如,中國拍賣行業協會數據顯示,2024年全國文物藝術品拍賣成交額為183.54億元人民幣,同比下降35.38%。然而,市場內部結構出現積極信號:2025年上半年國內拍賣總成交額雖降至110.3億元人民幣,同比下滑約13.2%,但成交率卻創新高至76.5%。截至2025年12月,國內藝術品拍賣總成交額暫無官方統計,但根據行業數據可推測全年成交額在180-200億元區間。這說明藏家趨於理性:只要拍品品質過硬,流拍率並未大幅增加,而更低價位的作品成交量顯著提升——50萬元以下小件藝術品貢獻了逾80%的成交筆數,而百萬級別拍品的占比也有所上升,反映出中產階層和新生代藏家的活躍度提高。

市場結構調整與品類分化

受市場回落影響,各品類分化走勢明顯:“傳統+珍稀”類別依舊堅挺,“大眾+潮流”類別波動加劇。以中國書畫為例,2025年上半年內地書畫拍賣成交額約30.75億元,同比降幅超過30%,是跌幅最大的門類。高端名家作品釋放趨於謹慎,千萬元以上拍品數量明顯減少,甚至出現多起流拍。儘管如此,板塊內在需求依舊存在:通過嚴格篩選後的佳作成交率反而提升,2025年上半年書畫拍賣整體成交率達76.5%,體現出藏家對優質作品的剛性需求。總體來看,書畫市場正向精品化、學術化聚攏,一線大師和珍稀古跡作品仍得到資金青睞,而平庸作品和中低端藏品則被逐漸邊緣化。

相比之下,古代藝術品板塊表現尤為亮眼。2025年上半年中國古陶瓷及雜項成交額達到42.74億元,同比增長近12%,占藝術品交易總額的近四成。頂級宮廷瓷器、青銅佛像等頻創天價,多件元明清器物成交價遠超估價。例如,在香港蘇富比秋拍中,一件商代青銅方罍以3880萬港元成交;紐約春拍上一件雍正粉彩瓷瓶以261.2萬美元成交。與此同時,中檔價位古董珍玩同樣堅挺:數十萬至百萬區間的瓷器、佛像或銅器頻現順價成交,整體呈現“高端引領、中端穩健”的格局。可以說,在風險偏好下降的大環境下,具備稀缺性和文化價值的古董正成為藏家和投資者眼中的避風港。

當代藝術方面則呈現“強者很強、弱者出局”的態勢。2025年上半年中國油畫及當代藝術拍賣成交21.38億元,同比下降約24%,市場份額滑落至不足20%。這一數字下降並不意味著板塊整體萎靡:國際頂尖當代大師及華人現當代藝術家的代表作依然堅挺。例如,2025年香港春拍佳士得晚拍上,美國塗鴉大師巴斯奎亞名作《星期六的夜晚》以1.126億港元成交,華裔抽象藝術家趙無極的作品也以近4877萬港元易主。與此形成鮮明對比的是,過去數年被炒作的部分年輕“潮流藝術家”作品熱度急劇降溫,成交價一度腰斬。值得關注的是,潮玩IP正嘗試跨界高端市場:香港藝術家龍家升(“Labubu之父”)的作品首次進入佳士得夜場拍賣,並最終以逾78萬港元落槌。總體而言,當代藝術市場正趨於分層:經典名作因全球藏家需求而保持堅挺,熱點炒作則經歷理性回調。

.png")

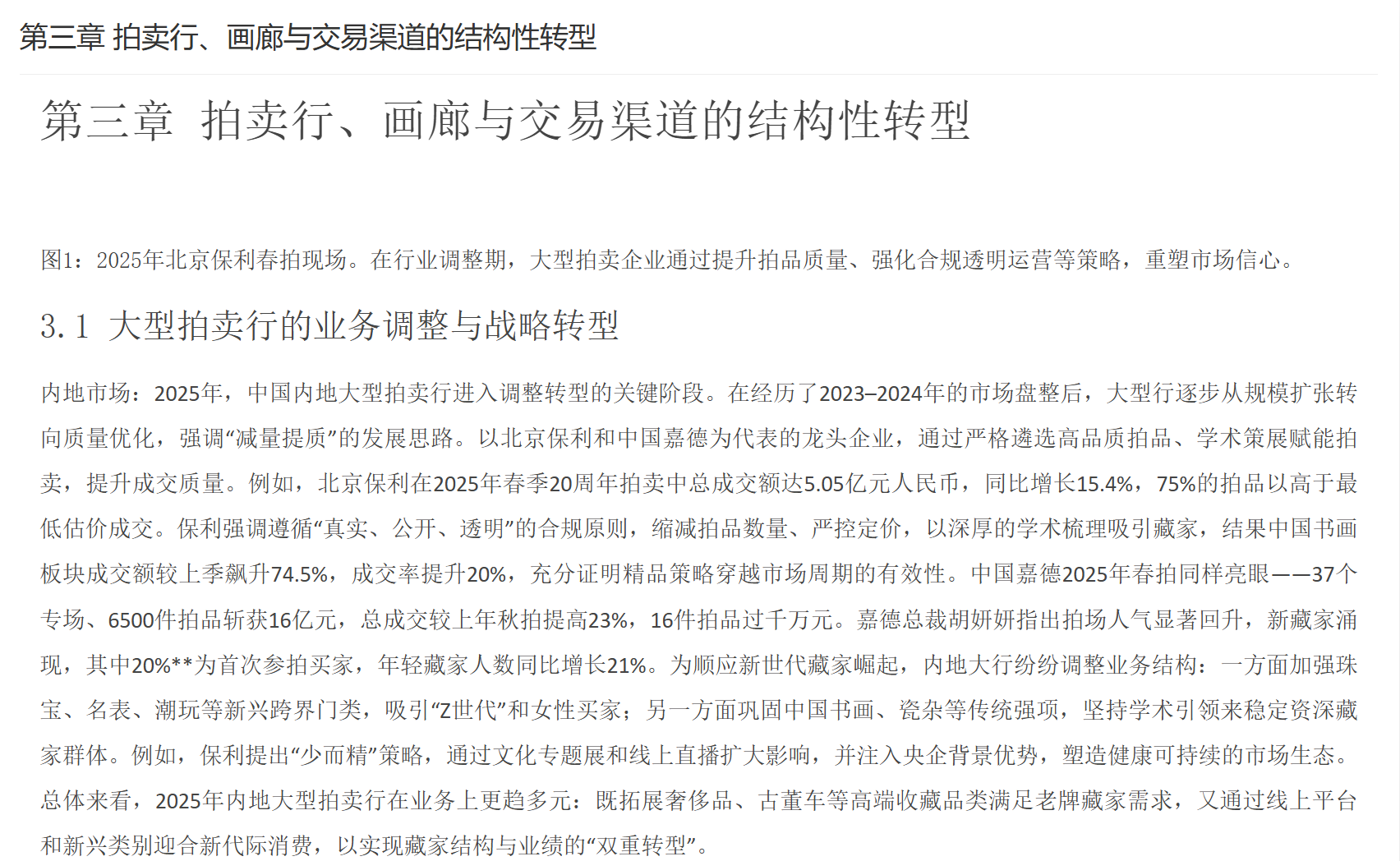

渠道變革與機構轉型

拍賣渠道與私洽交易並進。受全球藝術市場高端板塊降溫影響,國際拍賣行紛紛發力私人洽購:數據顯示,蘇富比、佳士得等國際行的私人洽購成交額已是五年前的三倍。相比冗長的公開徵集流程,私洽能在數天內完成交易流程,對賣家快速套現和保密需求十分友好。因此,許多重量級藏品正逐步由幕後撮合交易實現高價成交。國內大型拍行也加強對高端客戶的定向服務,推出“保真承諾+定制化拍賣會”等新模式,吸引願意低調交易的藏家。與此同時,中低價位的拍賣場景依然火爆。一些區域性中小拍行專注民間藏品和細分品類,依靠保真擔保與線上競拍穩定成交。例如,西泠拍賣在篆刻和古籍專場連續保持高成交率,華辰拍賣則聚焦民間收藏品擴大業務規模。這種“高端小幅滑落、中端穩固、低端活躍”的格局幫助行業在調整期依然維持一定熱度。

畫廊生態在收縮中尋求創新。近年來經濟下行、成本攀升導致畫廊經營壓力驟增:2024年藝術品銷售額腰斬,多家知名畫廊和私人美術館被迫縮減規模或停業。即便是北京的尤倫斯當代藝術中心、上海的東一美術館等大型機構也一度陷入財務困境。成本壓力和銷售萎縮促使行業轉型:許多中小型畫廊縮減展廳面積,以預約制或合租模式運營,同時加強線上展廳和社交媒體宣傳。畫廊職能逐漸由傳統銷售向“藝術顧問+策展空間”拓展,強調文化主題和專業形象。一些畫廊舉辦學術性主題展覽,如“中國抽象四十年”專題展,將博物館館藏作品納入布展,提升品牌影響力。

代理機制也在演變。隨著互聯網社群興起,藝術家與買家的對接更加直接,傳統的“一對一獨家代理”模式受到衝擊。頭部畫廊開始採用聯合代理與多地聯動策略:國內大型畫廊在上海、香港等地同時佈局聯動拍賣,並與國際同行合作,為藝術家提供更寬廣的市場渠道。中小畫廊則通過合作共用空間、舉辦藝術市集等方式擴大影響力。這種“多渠道並行”的趨勢使原本穩固的代理格局鬆動,也讓藝術家和藏家有更多交流平臺。目前已有43%的藏家願意直接從藝術家或電商平臺購買藝術品,無需畫廊仲介,如合肥的上藏藝術直播間就做的風生水起。這倒逼畫廊加強線上經營,甚至嘗試直播帶貨和短視頻行銷等新興宣傳方式。總體來看,中國畫廊業正從過去的擴張期轉向理性的結構調整與創新探索。

此外,各地藝術博覽會和平臺成為區域融合的新引擎。以上海為例,2024-2025年期間同期舉辦了多場國際國內大展,彙聚數百家畫廊和上萬件藝術品,為藏家提供一站式購藏體驗。區域性藝博會(如深圳藝博會、成都雙年展、杭州藝博會等)快速崛起,活躍了當地市場。多個一二線城市開始打造“藝術商圈”或舉辦藝術節,形成美術館–藝博會–拍賣聯動的產業集群效應。這不僅擴大了交易規模,也提升了城市的國際文化形象。可以說,博覽會和常設展覽平臺已成為各地對外藝術交流與交易的樞紐,為市場注入持久動力。

藏家趨勢:年輕化與國際化並進

收藏群體的構成和心態在2025年發生顯著變化。傳統的資深藏家仍是高端市場的核心支撐,但新生代力量正在崛起。據調查,超過70%的中產家庭將藝術品視為投資組合的一部分,並以相對謹慎的方式進入市場。近年來,一大批互聯網企業家、創投精英和文化娛樂界新富加入藏家隊伍,他們視野國際化,更傾向於通過社交媒體獲取藝術資訊,對當代裝置、數字藝術和海外當代藝術尤其感興趣。這一趨勢導致藝術品購買人群更加年輕化、國際化:在佳士得和蘇富比的亞洲場合,40歲以下競買者的比例持續上升,街頭藝術和限量潮玩亦廣受歡迎。數據顯示,2025年拍賣市場上“首次買家”已占新競買人群的20%以上,體現出源源不斷的新藏家力量。

這一代年輕藏家的崛起在行業報導中也有所體現。據業內媒體報導,2025年中國高淨值人士的藝術品配置比例已升至15%,其中稀缺性強、文化附加值高的古董品種尤其受到青睞。與此同時,新生代藏家群體繼續壯大,“80後”“90後”兼具傳統文化素養與數字工具使用能力,偏好“小而美”的精緻藏品。他們推動市場向多元化和個性化方向發展,對拍賣、畫廊及線上渠道都表現出濃厚興趣。總的來看,中國藝術品買家的多元化、開放性與理性趨勢日益明顯,這為市場的健康發展注入了新生動力。

區域互動:內地、港澳臺與東南亞

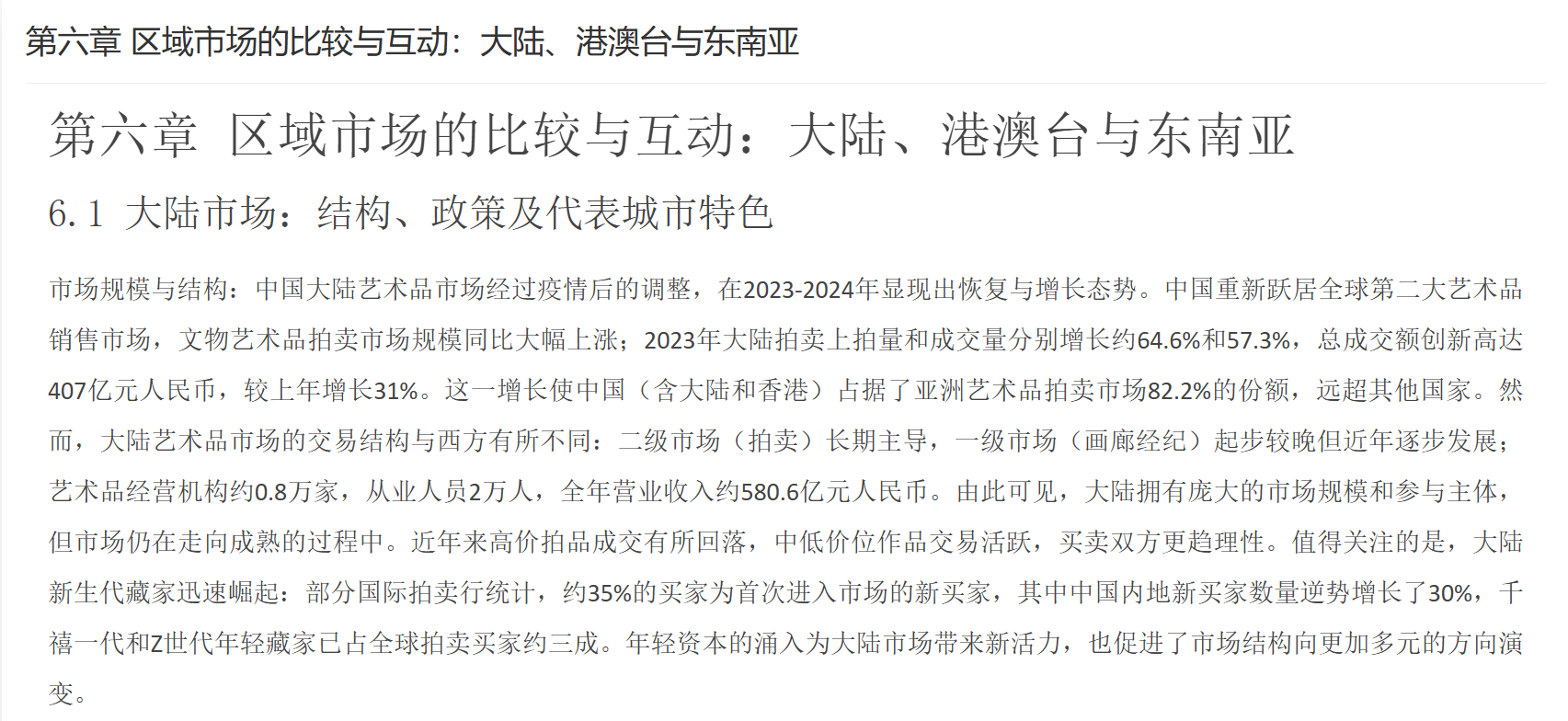

中國藝術品市場的地域版圖正發生深刻變化。一方面,傳統中心城市繼續引領格局:北京、上海依舊是拍賣與畫廊的“雙核”。北京以傳統書畫、瓷器等古典品類見長,嘉德、保利等拍賣龍頭堅守學術路線;上海因其國際化定位,成為當代藝術和藝術金融中心,西岸藝博園和自貿區保稅倉等也為市場創新提供了有利條件。此外,廣州、深圳、杭州、成都等地憑藉本土文化資源和新興藏家群體迅速崛起。例如“藝術深圳”藝博會、成都雙年展、杭州藝博會等活動的興起,使全國市場佈局更加均衡。

香港在區域分工中扮演關鍵樞紐角色:作為全球三大藝術交易中心之一,其自由港制度和低稅環境吸引了大量內地及國際藝術品在此流通。2025年各大拍行持續加碼香港市場,不斷擴大展覽空間和拍賣規模。香港市場成交的亞洲藝術和西方藝術占中國(含香港)總額近一半,新紀錄頻繁出現,進一步鞏固了其“東西藝術交匯點”的地位。澳門市場雖體量較小,但正探索特色定位:依託免稅港政策和獨特文化背景,澳門推出了國際藝術雙年展和“藝文薈澳”等項目,力圖把藝術融入旅遊與會展產業。業界正在構想在橫琴粵澳深度合作區建設藝術品保稅展示交易中心,以強化澳門作為中國與英語國家文化交流窗口的作用。臺灣市場則以穩定發展見長,本土藏家強調中華傳統古代藝術,而新生代收藏者也積極關注當代藝術。臺北藝博會等活動持續活躍,臺灣畫廊積極參與區域交流,將臺灣藝術推向更廣闊舞臺。

東南亞國家整體正在成為中國以外的重要藝術品市場:新加坡憑藉財富中心優勢和自由貿易政策,藝術市場異軍突起,首屆Art SG藝博會引來國際畫廊和藏家的高度關注;印尼是東南亞最大收藏市場,本土富豪家族投資當代藝術,推動雅加達藝博會與私人美術館(如MACAN)的發展;泰國和菲律賓的藝術市場也展現出活力——曼谷的畫廊和雙年展活躍於區域藝術圈,馬來西亞的藝術品交易總額在東南亞居於領先得益於回流市場;越南等新興市場雖規模尚小,但隨著經濟騰飛和民族文化自信提升,正吸引國際目光。總體而言,亞洲藝術品格局正形成“多中心、多主體”的新格局。中國藝術市場與港澳臺及東南亞各地的聯繫日益緊密:在自由貿易政策、稅收優惠和數字平臺支持下,藝術資本和藏家正跨境流動與融合,共同構建更為寬廣的藝術生態圈。

政策環境:制度紅利與風險管控

2025年可謂中國藝術品市場的“政策元年”。國家層面,新修訂的《文物保護法》於年初實施,明確允許部分民間合法收藏品交易,取消了若干歷史遺留限制,並配套稅收優惠與專項基金支持,這使長期“束之高閣”的民間藏品盤活成為可能。一經落地,預計2025年一季度文物藝術品備案交易額同比猛增178%。各地政府也紛紛推出配套舉措:北京、上海等地正在打造國際藝術品交易中心,優化跨境通關和保稅政策;海南自貿港和上海自貿區試點藝術品零關稅,大幅降低進口門檻;對“原產中國”的藝術品進口免征關稅政策也在推動更多海外藏品回流國內。這些制度紅利為市場注入了強大活力,使國內外藝術品交流更加暢通無阻。

與此同時,監管和風險防控機制不斷加強。政府部門加大了對文物出境和藝術品出口的審查力度,對非法交易行為嚴厲打擊。行業自律組織完善了拍品來源審查和認證要求,推動拍賣實名制和數據備案制度建設。金融監管層面,對藝術品金融活動保持高度關注,要求金融機構依法合規開展藝術質押貸款,防範洗錢和非法集資風險。商業銀行與拍賣行、保險公司合作,為藝術品抵押貸款引入多重鑒定和保險手段,確保抵押物的真偽可控、價格透明。技術層面,實驗室檢測與數位化工具逐步成為新支柱:碳十四測年、X光譜分析等古董鑒定技術日益普及,藝術品備案溯源和AI檢索能力也開始輔助價格評估參考,逐步建立起較為嚴謹的估價和鑒定體系。這些努力有望逐漸修復市場信任,使藝術品投資更加安全規範。

總結與展望:以信心與耐心迎接新機遇

站在2025年年末回望,中國藝術品市場正處於關鍵的重塑階段。業內常言,此時恰是“金字塔頂端輝煌暫時沉寂、基座正悄然夯實”的時刻;理性的市場調整正在為未來的回暖積蓄力量。長期看,中國藝術品市場基礎雄厚、潛力巨大:豐富的文化遺產資源和不斷增長的消費需求為市場提供源源不斷的活力;政策支持和金融介入正推動交易環境更加規範高效;多元化的藏家結構和緊密的區域合作為市場健康發展奠定了新基座。

展望2026年,“信心”和“耐心”成為重建藝術品市場健康的基石。加強專業鑒定和建立信用體系需要全行業和社會的共同努力,收藏家們也應以長線眼光看待藝術投資,把握藝術的文化價值和精神意義,而非僅僅追求短期暴利。正如業內所言:“真偽是決定藝術品價值最重要的因素”。只有在傳統、科技雙軌鑒定和透明規則的保障下,藝術品價值才能真正得到確認。面向未來,中國藝術品市場仍有望在平穩中尋找新增長點,實現更長遠的可持續繁榮。

作者單位:BARONCE 公司(馬來西亞)

霍雪松

1975年9月出生于安徽省定远县,江南大学艺术设计专业毕业,国家艺术品评估师。

安徽省收藏家协会理事,中国收藏家协会会员。

合肥中普艺术品检测中心有限公司发起人及科技检测实验室主任,现任合肥文化产业发展股份有限公司总经理,原《文物鉴定与鉴赏》杂志执行主编,原广东广播电视台《快乐收藏》栏目总策划。

代表作品:《古董之盛世鼎藏》 (安徽美术出版社);

《亳州中医药文化》(安徽科技出版社)。

文章有:

1、部分地方原始青瓷的化学分析研究 。

2、我国各个时期的青铜合金成分 。

3、文物科技检测中的化学元素分析方法概述 。

4、诗书厚底蕴 古瓷识清心——记江苏省古陶瓷研究会及李绍斌会长。

5、漫漫人生路 浓浓书画情——访上海博物馆书画部主任单国霖 。

6、未能随俗惟求己 除却玩瓷都让人——专访萱草园主人卫晓非先生 。

7、心系国家爱无悔 真诚收藏赤子心——访中国内地著名收藏家蔡铭超 。

8、情铸斯楼展万千精粹 心系徽派得博物精髓——访万粹楼博物馆馆长万仁辉 。

9、 科技考古学家金正耀教授访谈录 。

10、浓淡相宜 静如止水——赏启功书法册页有感 。

11、用科技传承文明之火 在进步中突破自我——访南京博物院文物保护科学技术研究所所长万俐 。

12、收藏话题六谈——对话上海博物馆研究员谭德睿教授 。

13、诗书厚底蕴古瓷识清心——记江苏省古陶瓷研究会及李绍斌会长 。

END